Juros: Entendendo melhor essa força

Entender o conceito de JURO REAL na hora de investir o seu dinheiro, pode significar a diferença entre o sucesso e o fracasso de seus sonhos.

Anderson de Alcantara - 08/01/2019 12h55

Olá, amigo do Pleno.News! Como vai? Tudo bem?

Feliz Ano-Novo! Como foi de festas de fim de ano? Espero que tenha passado bem, e com sua família.

Aproveitou as duas últimas semanas para fazer a revisão proposta em meu último artigo?

- Não?! Então ainda está em tempo: clique aqui e (re)faça os exercícios propostos para você começar o ano com um novo patamar em sua Vida Financeira;

- Sim?! Legal! Então vamos lá:

No artigo “Os multiplicadores de riqueza” falei com você que a grande verdade a respeito da formação da riqueza vem da combinação de 3 fatores: tempo, esforço, e juros. Hoje quero falar rapidamente a respeito de juros.

Juros, como você deve saber, é a remuneração cobrada de alguém pelo empréstimo de dinheiro, ou paga a alguém por um dinheiro aplicado. É expresso em forma de percentual e pode ser calculado de duas formas: juros simples ou juros compostos, sendo mais comum esta última.

Os Juros são a força mais democrática da economia, pois o mesmo princípio que pode tornar uma pessoa cada vez mais pobre, acumulando juros sobrepostos a uma dívida, aumentando o tamanho desta, indefinidamente, até levar a pessoa à falência, também pode tornar uma pessoa cada vez mais rica, acumulando juros sobrepostos a uma capacidade de guardar dinheiro, aumentando o tamanho de sua fortuna, indefinidamente, até levá-la à tão sonhada Liberdade Financeira.

Note que o princípio é o mesmo. A diferença está no uso que você se permite fazer dos juros.

“Os juros compostos são a força mais poderosa do universo e a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza.” – Albert Einstein

Vamos usá-los a nosso favor? Sim ou com certeza?

Em matéria de investir o dinheiro economizado, vemos que o brasileiro ainda precisa aprender muita coisa. Prova disso é que a aplicação brasileira de grande parte da população que tem algum dinheiro guardado ainda é a Caderneta de Poupança.

Há várias razões para isso: ela é centenária; não tem imposto; tem seguro (até R$ 250 mil); é simples de abrir e movimentar; aceita valores pequenos; etc. Mas, nem por isso a poupança é o melhor negócio. Apesar de todas essas facilidades, ano após ano a caderneta vem perdendo para boa parte dos demais investimentos, mesmo os de risco zero.

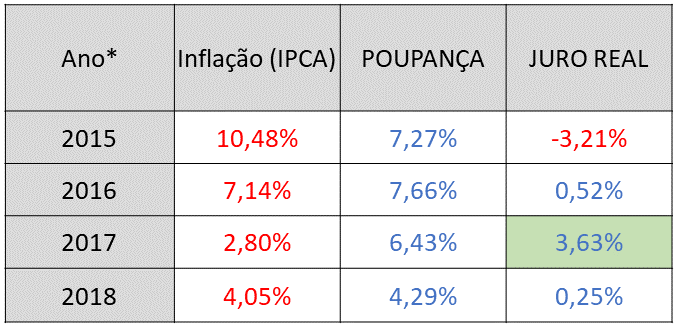

No gráfico abaixo, podemos conferir o resultado da Caderneta de Poupança nos últimos 4 anos:

* período de 12 meses compreendidos entre 01/12 do ano anterior, e 30/11 do ano em estudo, em função de, na data de fechamento desta coluna, o IPCA de dezembro/2018 ainda não estar disponível.

FONTE: Calculadora do Cidadão do Banco Central.

Uma vez que guardamos dinheiro no banco para:

- Protegê-lo de se roubado;

- Protegê-lo de perder seu valor;

- Para que ele cresça à base de juros;

Precisamos ver se essas 2 últimas premissas vêm sendo atendidas pela aplicação onde colocamos nosso dinheiro.

Repare que, no ano de de 2015, apesar da TAXA NOMINAL da poupança ter sido a segunda maior do período, de 7,27%; a INFLAÇÃO no mesmo período foi de 10,48%. Isso significa que embora meu extrato tenha aumentado, meu poder de compra diminuiu.

Quem tinha R$ 100,00 aplicados no início de 2015 e não mexeu neles durante 12 meses, viu seu extrato ‘aumentar’ numericamente para R$ 107,27. Porém estes R$ 107,27 agora têm o mesmo poder de compra que R$ 96,79. Ou seja: eu estou com ‘mais’ dinheiro, mas ele agora vale menos. Todo meu esforço não resultou em nada. Nesse caso, dizemos que o JURO REAL da Caderneta de Poupança neste período foi negativo em -3,21%.

Em 2016 e em 2018, ela cumpriu a premissa número 2: protegeu o dinheiro contra a inflação. Basicamente. Os juros pagos serviram apenas para recompor o poder de compra perdido pela inflação.

Já em 2017, repare que interessante: embora a TAXA NOMINAL da poupança tenha sido apenas a 3ª menor dentre 4 anos, como a INFLAÇÃO recuou mais rapidamente do que a taxa de juros fixada pelo governo (em função da recessão econômica), o seu JURO REAL foi o melhor deste período. Somente neste ano é que a premissa número 3 foi atendida: o dinheiro cresceu à uma taxa de 3,63% de juros positivos.

Se você é uma pessoa curiosa, já deve ter puxado uma calculadora para ver, na soma dos resultados, o quanto uma pessoa ganhou de rendimentos verdadeiros acima da inflação nos últimos 4 anos em Caderneta de Poupança no Brasil. Faça as contas. Foi pouco mais de 1% de ganho real em 4 anos.

Parece pouco? E é!

Algo pode ser feito para melhorar? Sim, sem dúvida.

“Cola comigo” que nas próximas semanas falaremos mais sobre como investir seu dinheiro com inteligência e segurança, entendendo as principais alternativas disponíveis para pequenos e grandes investidores.

Por hoje fico aqui, lembrando que, caso você tenha alguma questão ou dúvida relacionada a Finanças Pessoais, envie-a para redacao@plenonews.com.br e eu terei o maior prazer em responder e tentar lhe ajudar.

Forte abraço, até semana que vem, sucesso, e fique em Paz!

|

Anderson de Alcantara é profissional do mercado financeiro há 29 anos, atua como Consultor Financeiro na Sukses Consulting Advisory e é Professor Titular do Ministério Videira – Educação Financeira à luz da Bíblia. |

Mais Recentes

Fisiculturista de 29 anos morre em hospital dias após internação

Fisiculturista de 29 anos morre em hospital dias após internação Anvisa decide manter proibição de cigarros eletrônicos no Brasil

Anvisa decide manter proibição de cigarros eletrônicos no Brasil Parlamentares do PSOL querem que a Starlink seja investigada

Parlamentares do PSOL querem que a Starlink seja investigada Sâmia é ironizada nas redes após pedir investigação da Starlink

Sâmia é ironizada nas redes após pedir investigação da Starlink TSE elege sucessor de Moraes em meio a críticas de Elon Musk

TSE elege sucessor de Moraes em meio a críticas de Elon Musk